menu

นโยบายการกำกับดูแลกิจการ

การลงทุนอย่างรับผิดชอบ

การดำเนินการต่อต้านการทุจริต

มาตรการภายในเพื่อส่งเสริมความโปร่งใสและป้องกันการทุจริต

การประเมิน ITA

- นโยบายการกำกับดูแลกิจการ

- นโยบายธรรมาภิบาลด้านสมาชิก

- นโยบายธรรมาภิบาลการลงทุน

- นโยบายสิทธิมนุษยชน

- จรรยาบรรณพนักงานและลูกจ้าง

- การตรวจสอบภายใน

- หลักปฏิบัติการลงทุนที่มีความรับผิดชอบ PRI

- หลักธรรมาภิบาลการลงทุนสำหรับผู้ลงทุนสถาบัน (I Code)

- แนวทางการลงทุนอย่างรับผิดชอบ

- การออกเสียงลงคะแนนการประชุมผู้ถือหุ้น

- แนวทางการออกเสียงลงคะแนนการประชุมผู้ถือหุ้น

- รายงานการเข้าประชุมผู้ถือหุ้น

- ESG Focused Portfolio

- เกณฑ์ประเมินมาตรฐาน ESG กบข

- รายชื่อบริษัทที่ผ่านเกณฑ์ (Universe)

- ESG in Action

- รายงานความยั่งยืนและรายงานอื่นที่เกี่ยวข้อง

- นโยบาย No Gift Policy

- นโยบายต่อต้านการทุจริตและประพฤติมิชอบ

- การประเมินความเสี่ยงทุจริตเพื่อป้องกันการทุจริต

- แผนป้องกันการทุจริต

- มาตรการเผยแพร่ข้อมูลต่อสาธารณะ

- มาตรการให้ผู้มีส่วนได้ส่วนเสียมีส่วนร่วม

- มาตรการส่งเสริมความโปร่งใสและป้องกันการทุจริต

- มาตรการส่งเสริมความโปร่งใสในการจัดซื้อจัดจ้าง

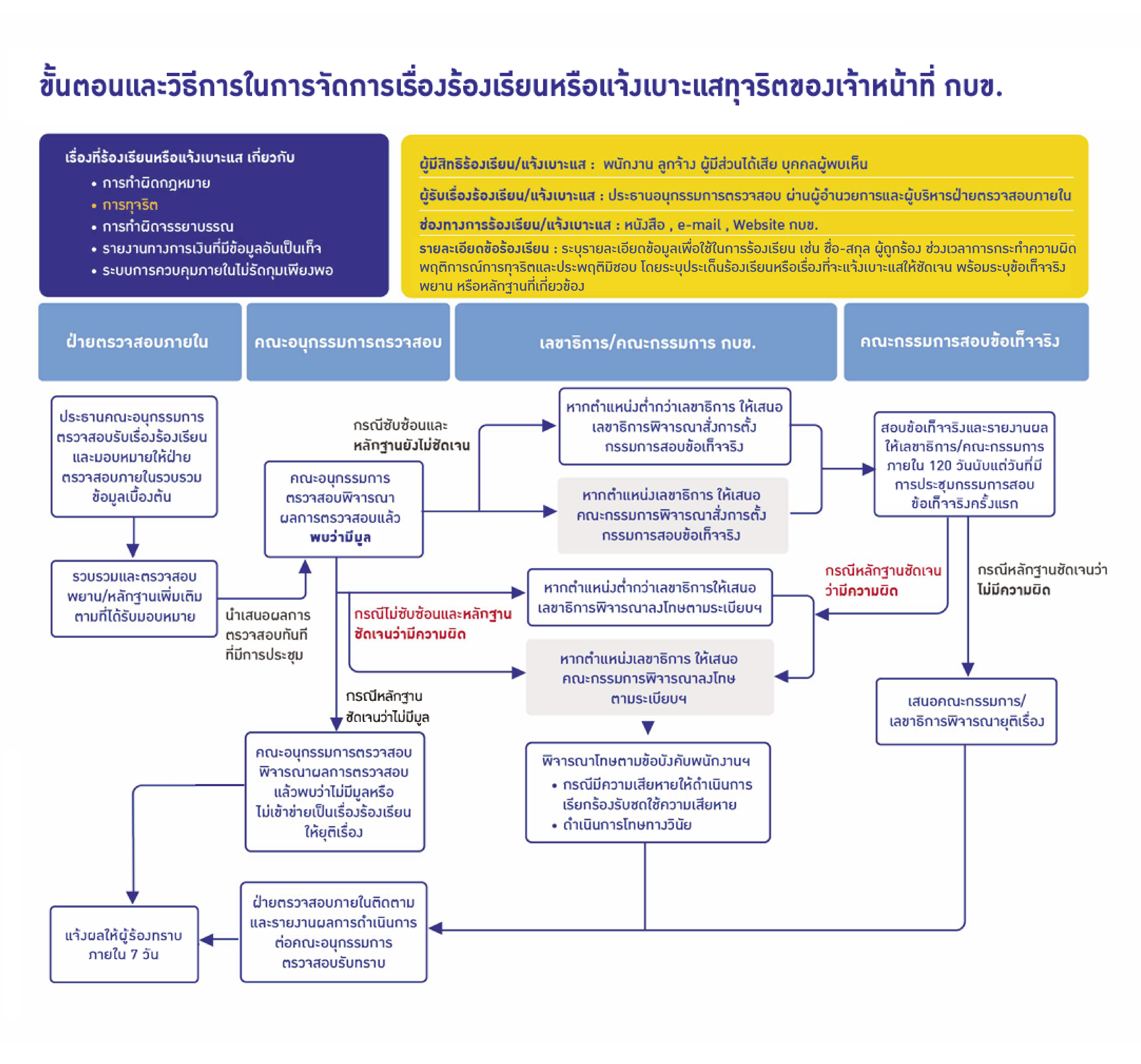

- มาตรการจัดการเรื่องร้องเรียนการทุจริต

- มาตรการป้องกันการรับสินบน

- มาตรการป้องกันการขัดกันระหว่างผลประโยชน์ส่วนตนกับผลประโยชน์ส่วนรวม

- มาตรการตรวจสอบการใช้ดุลพินิจ

- หน้าหลัก

- เกี่ยวกับ กบข.

- บริการสมาชิก

- ลงทุน

- การลงทุนอย่างรับผิดชอบ

การลงทุนอย่างรับผิดชอบ

การดำเนินการต่อต้านการทุจริต

มาตรการภายในเพื่อส่งเสริมความโปร่งใสและป้องกันการทุจริต

ตำแหน่งที่เปิดรับ

กรอกใบสมัคร

ประกาศจัดซื้อ-จัดจ้าง

วิเคราะห์ผลการจัดซื้อจัดจ้าง

ความก้าวหน้าการจัดซื้อจัดจ้าง

ประกาศจำหน่ายทรัพย์สิน

จัดซื้อ-จัดจ้างอาคารอับดุลราฮิม เพลส

MCS Web

แบบฟอร์ม

งาน กบข.

กิจกรรมต่าง ๆ